目的(寄附金の使途)

広島経済大学の施設設備の充実や学生の教育活動、スポーツ活動の振興に充当します。

税制上の優遇措置について

広島経済大学への寄附金は下記のとおり税法上の優遇措置が適用されます。

所得税控除制度

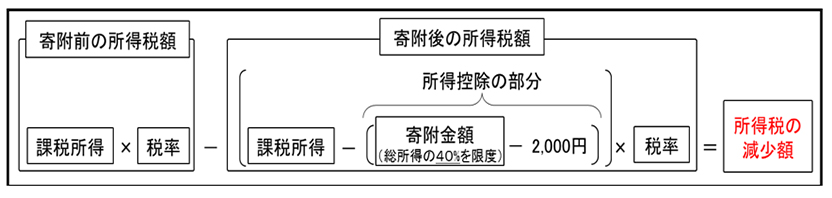

個人の場合

寄附金額から2千円を差し引いた金額が所得金額から控除できる制度です。

所得控除後、所得金額に応じた税率をかけて税額を算出します。

企業様等の場合

本学への寄附金については、一般の寄附金の損金算入限度額と別枠で損金算入することができます。

このほかにも「受配者指定寄付金」があり、税制の優遇措置を受けるためには、どちらかを選択することができます。

※詳しくは、国税庁または文部科学省のホームページでご確認ください。

寄附金控除の手続

確定申告の際、大学の発行する「領収書」と「特定公益増進法人証明書」(写)を添付書類として税務署にご提出ください。

(寄付金受付窓口)

広島市安佐南区祇園五丁目37番1号

学校法人石田学園 広島経済大学 法人部(082)871-1050